老後資金

現在のところ60歳定年がスタンダードですが、早い企業では65歳定年が始まっていますね。

少子高齢化もあり、今後は定年が70歳とか後ろ倒しして来る可能性が大きいです。

それらの動きの根幹は年金受給を遅らせるため。

実際、老後生活でいくらぐらい毎月お金が必要か、足らないお金はいくらか?投資はいくら必要か?など算出してみました。

正直なところ、定年後の自分の生活がどのようなものになり、どのように変わるかなんて想像できないですが、収入に合わせて生活を変えるしかないのかなと思います。

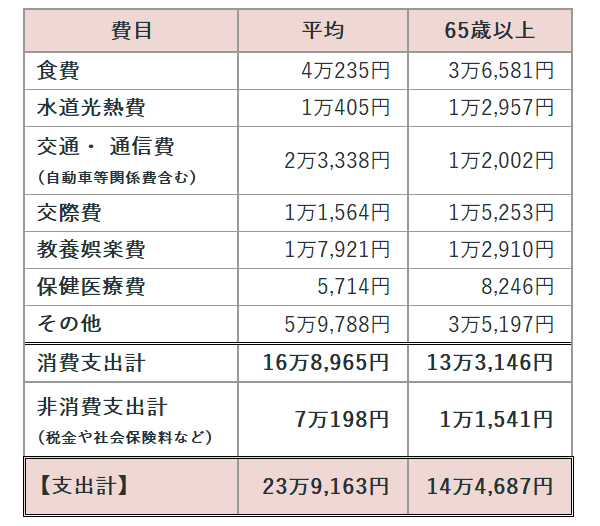

過去資料になりますが2019年の調査データから、1人暮らし、2人暮らしの平均支出を見てみました。

一人暮らし

一人暮らしだと毎月14万円程度必要とのこと。

二人暮らし

二人暮らしだと勤労世帯で30万、無職世帯で22万程度必要とのこと。

必要な資金はいくらか?

上記の表である程度金額が明確になりました。

1人暮らしは毎月14万

2人暮らしは毎月22万

であることがわかりました。

仮に算出定義として65歳から85歳まで20年に必要な金額はいくらか?を算出してみます。

20年間は240カ月ありますので、あとは掛け算ですね。

14万×240カ月=3360万

22万×240カ月=5280万

この金額を全て投資信託だけで補うのは厳しいですが、日本には年金という支給金がありますので、それらを加味して考えてみましょう。

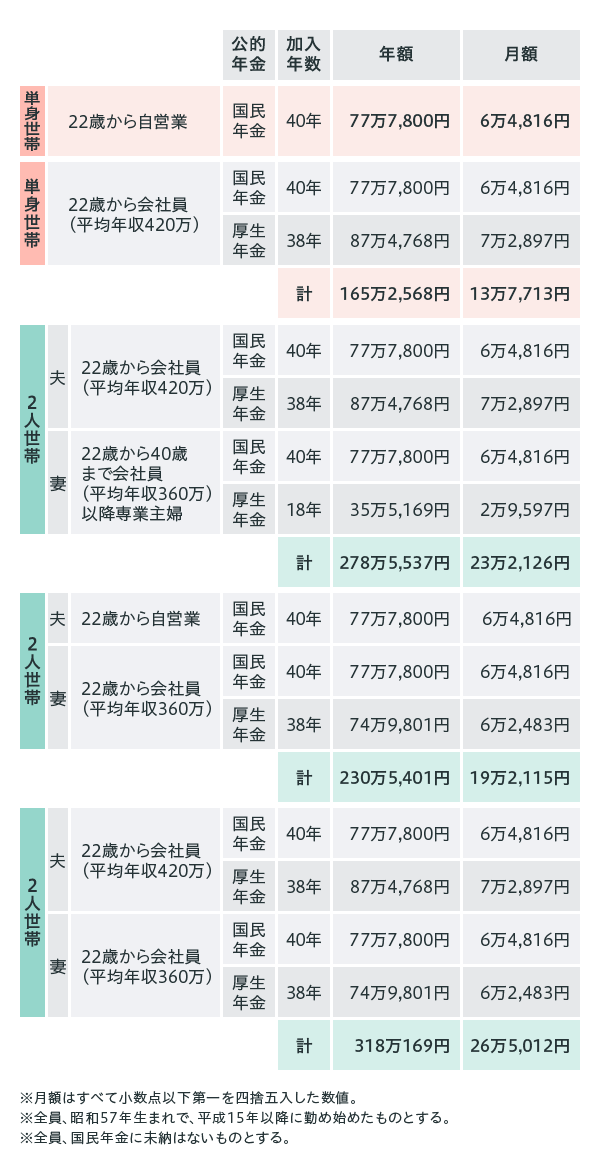

実際に生活に必要な金額と年金支給額

1人暮らしは毎月14万必要。定期的に年金をもらうので差し引く必要があります。

では、半分を年金、半分を投資信託で貯めた資金として算出してみます。

1人暮らしだと、毎月7万円を年金、7万円を投資信託の切り崩しですね。

2人暮らしだと、毎月11万円を年金、11万円を投資信託の切り崩しとしてみます。

1人暮らしは7万×240カ月=1680万

2人暮らしは11万×240カ月=2640万

という風になります。

これらを投資信託で毎月積み立てた場合、いくらぐらい投資したらいいか算出してみたいと思います。

一人暮らし

毎月4万円程度積み立てれれば1680万円に到達できそうです。

※リターンは5%固定で算出しています。

二人暮らし

二人暮らしだと毎月6万円積み立てれれば2640万確保できそうです。

※リターンは5%固定で算出しています。

ということで、毎月必要な投資金額がわかってきたと思います。

一人暮らし:65歳〜85歳の20年間:必要資金1680万円は毎月約4万円の投資金額が必要

二人暮らし:65歳〜85歳の20年間:必要資金2640万円は毎月約6.4万円の投資金額が必要

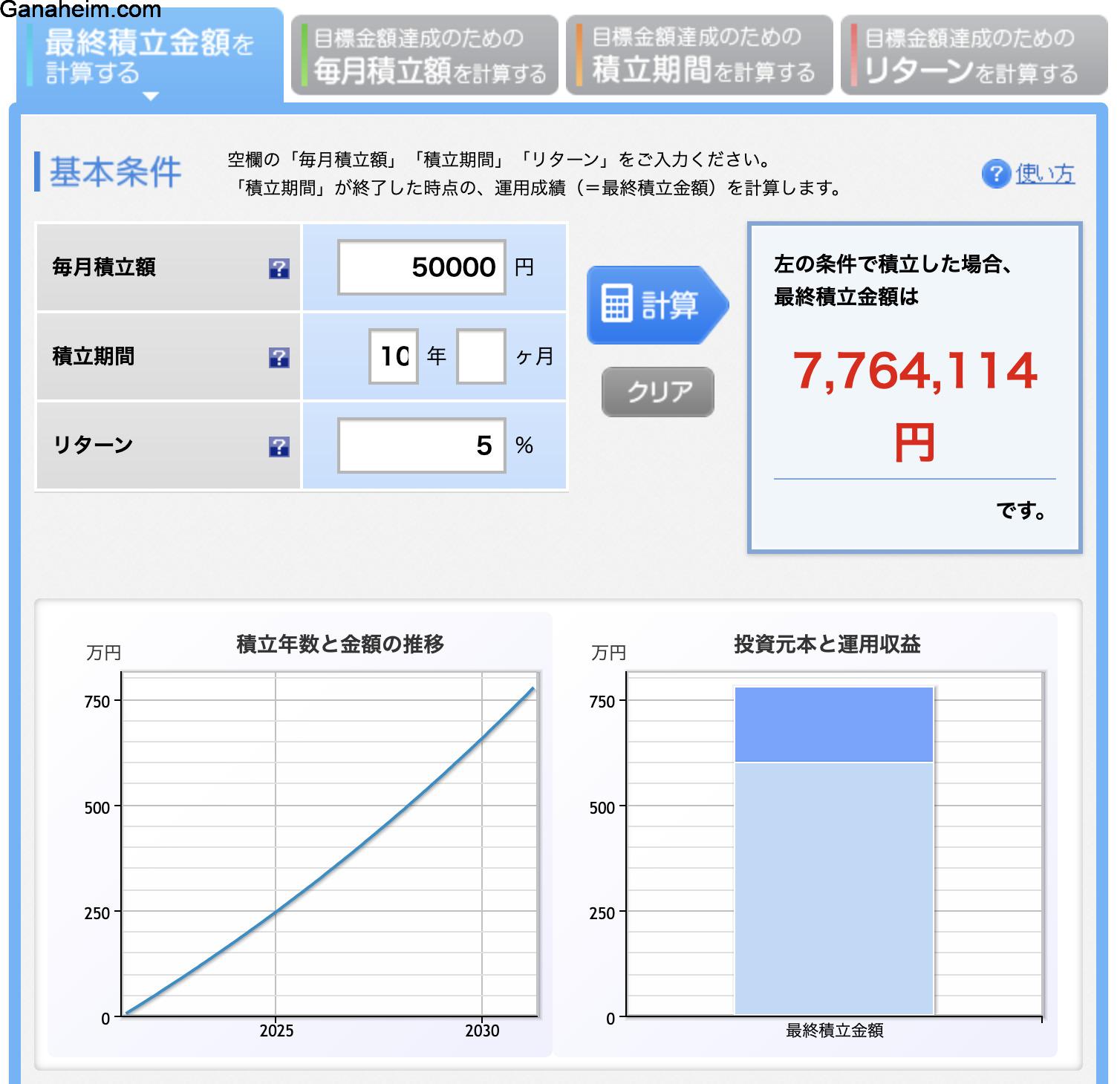

毎月5万円投資したらどうなるか?

毎月5万円を10年投資した場合

※リターンは5%固定で算出しています。

毎月5万円を20年投資した場合

※リターンは5%固定で算出しています。

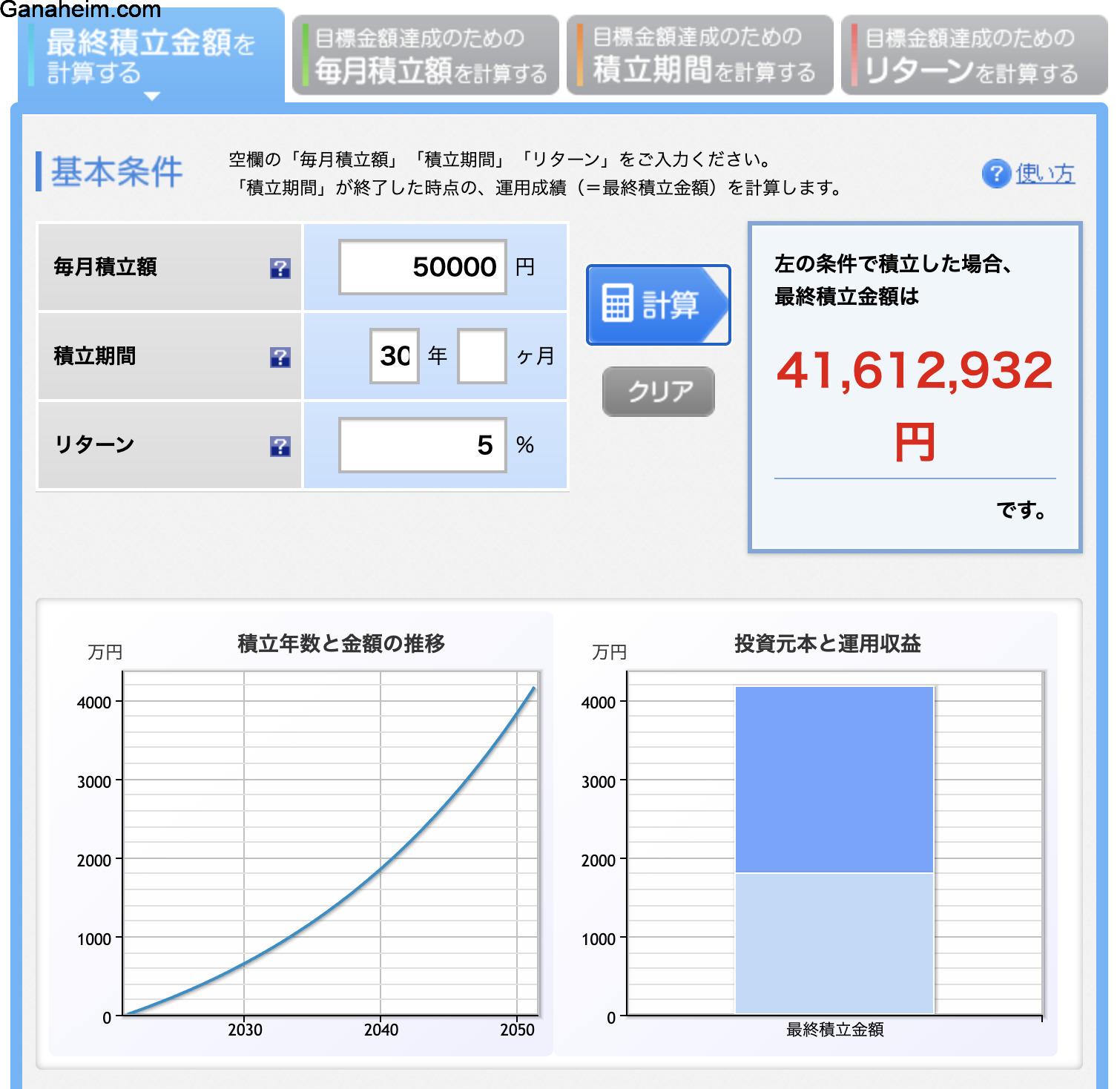

毎月5万円を30年投資した場合

※リターンは5%固定で算出しています。

毎月10万円投資したらどうなるか?

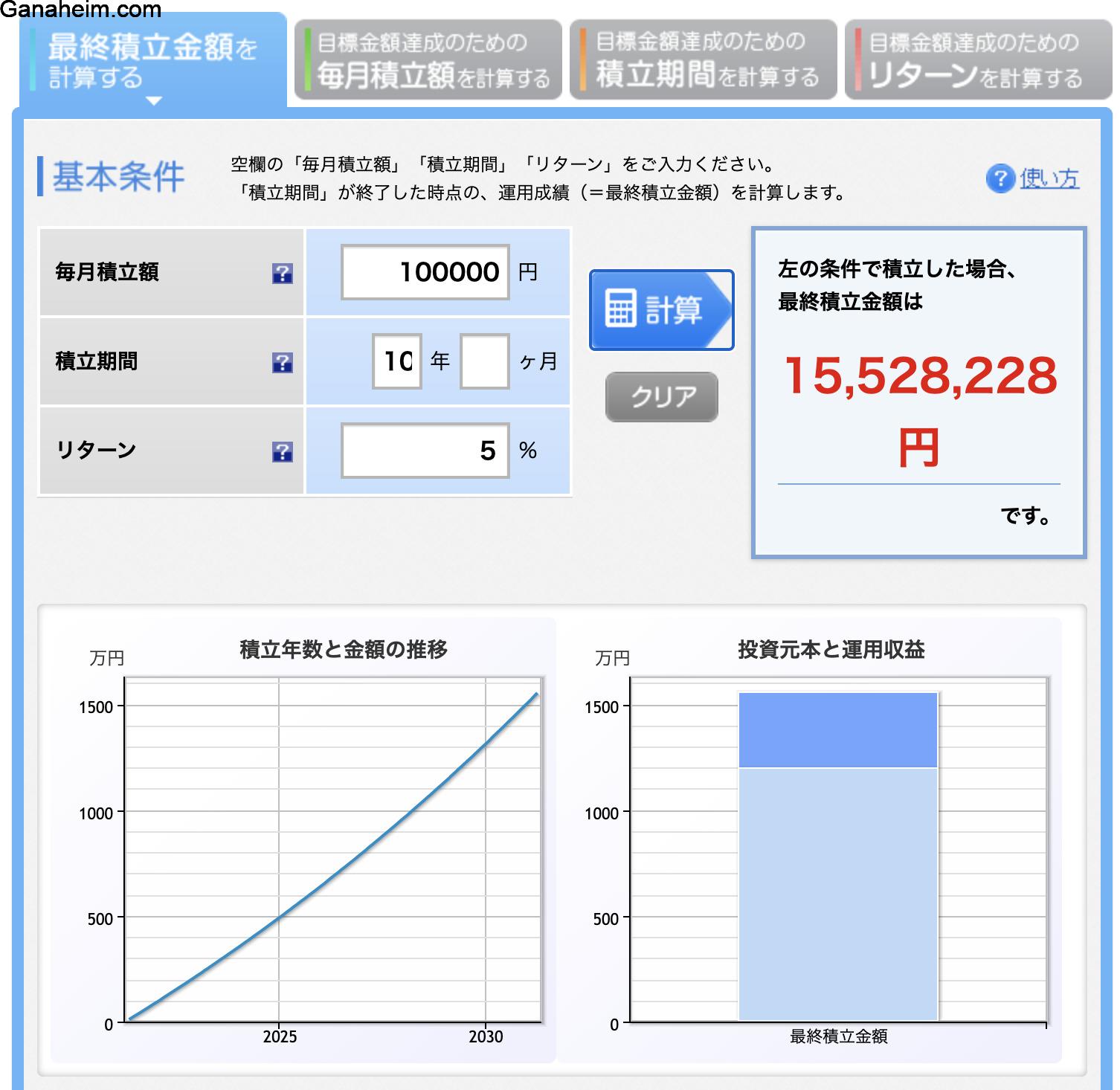

毎月10万円を10年投資した場合

※リターンは5%固定で算出しています。

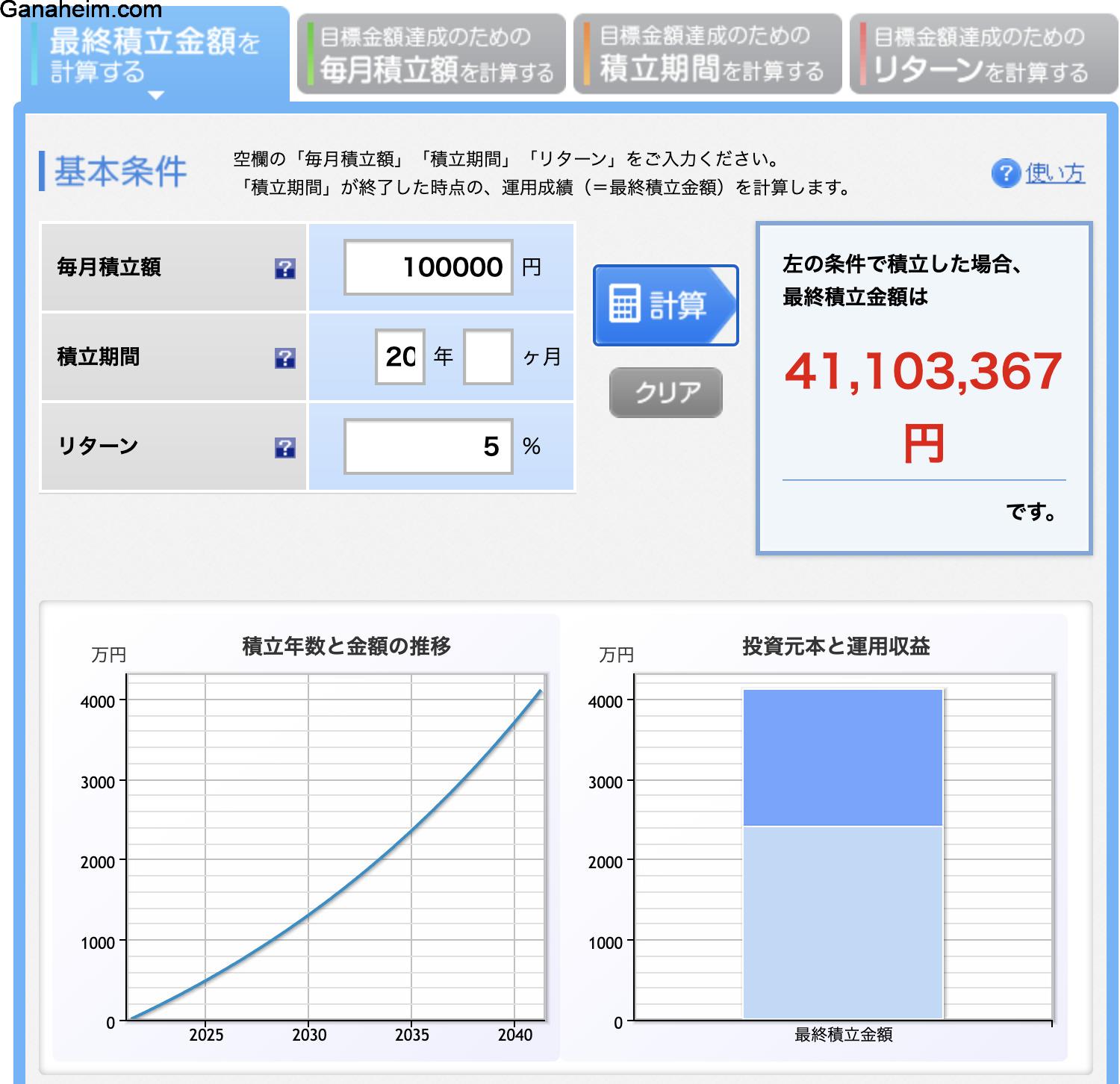

毎月10万円を20年投資した場合

※リターンは5%固定で算出しています。

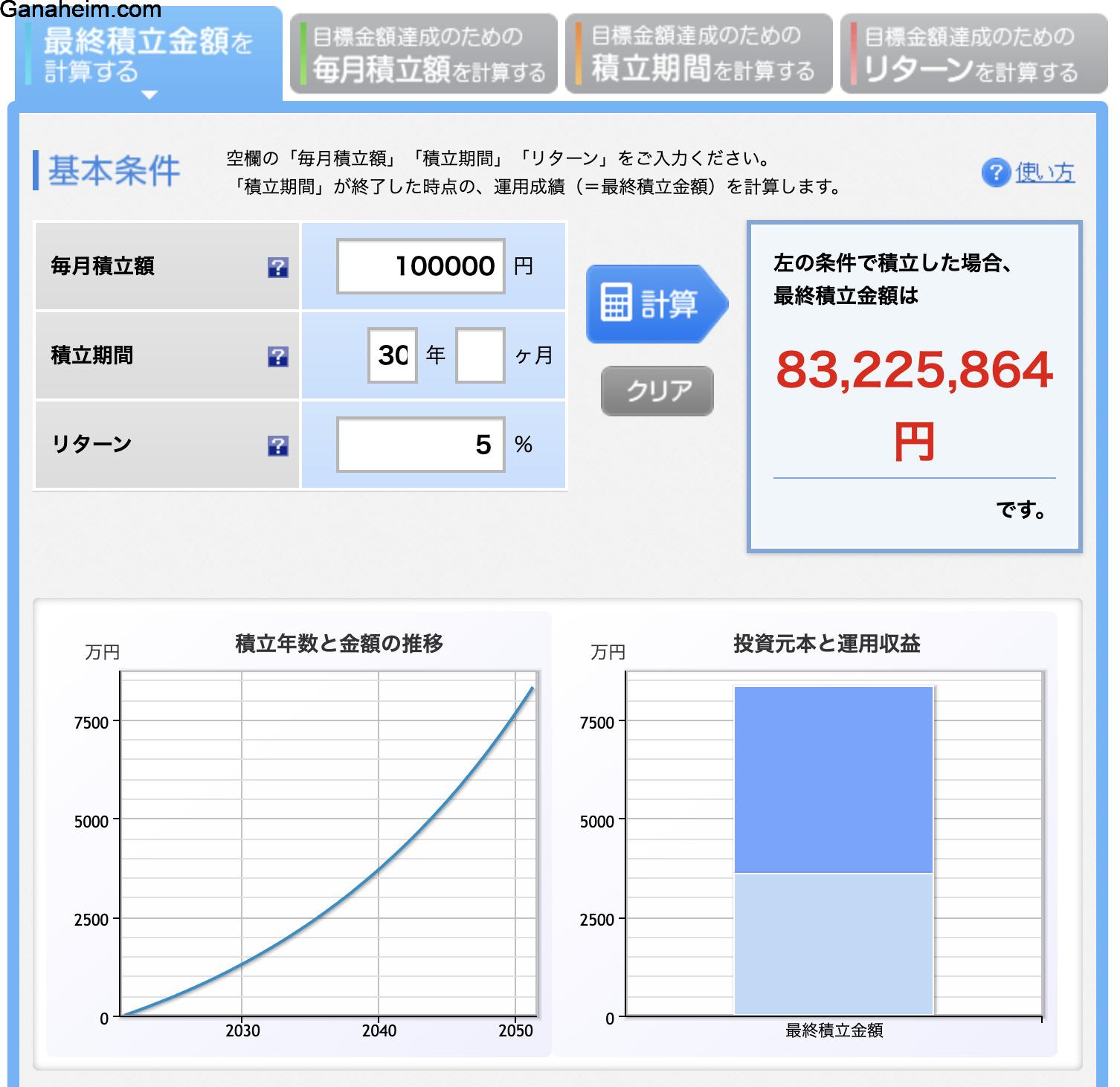

毎月10万円を30年投資した場合

※リターンは5%固定で算出しています。

結果と考察

簡単ですが、楽天証券のシミュレータを使って算出して、目安金額を算出してみました。

ここからわかったことはアラフォーの僕は毎月5万円程度積み立てる必要があること。

10万円程度積み立てたら結構な裕福層になるということでした。

20代から投資してたら本当に楽に生活できますね。

ただ、正直いうと、今、40代で沢山お金使って50代ではあまりお金を使わない生活にしたいところ。

体が動く内にお出掛けして、商品買ってしたいので、使いたいのは今なんですが・・。

金融知識が足らなかったことに後悔しています。

ちょっと”知る”のが遅すぎました。

後悔しないように余力を確保しながら投資進めていきます。