資産形成

皆さん、資産形成してますか?

僕は投資信託にて資産形成目指しています。

僕は親の影響で貯金こそ全てと教わっていた世代なので、株式投資や投資信託は怪しいと思っていました。

社会人になり、ねずみ講の話やら、未公開株式の購入やら、マンション運営やら、あずき?の先物取引やら色々誘われましたが、どれも興味を惹かず、ひたすら怪しいものとして拒絶していました。

そんな経緯から、株式投資や、投資信託も怪しものとして処理していて、知識を得ることなく避けていた節もあり40歳になるまで資産形成について不勉強になってしまいました。

今は猛烈に後悔しています。

将来に向けてお金を準備するには、「資産形成」を行っていくことになりますが、「資産形成」には、「貯蓄」と「投資」の2つの方法があります。

様々な考え方がありますが、一般的には、「貯蓄」とはお金を蓄えることで、銀行の預金などがこれに当たります。一方、「投資」とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこの「投資」に当たります。

銀行などに預けている普通預金などは、基本的に「自由に引き出せるお金」と言えるでしょう。日常生活資金を始めとした、すぐに必要となる可能性のあるお金は、こうした自由に引き出すことのできる(流動性が高い)「貯蓄」の形で、持っておくことが大切です。

一方、教育や老後資金など、今すぐに必要にならなくても、将来のために増やしていきたいお金は、株式や投資信託などを利用した「投資」の形で、長い期間をかけて少しずつ増やしていくと良いでしょう。これらの「投資」の形で持っていると、お金として引き出して使うためには、投資した資産を売却して現金に換えるなど、一定の手順を踏む必要があります(流動性が低い)。また、値上がりや利益の分配などを通じて、預貯金よりも利益を得られる可能性が高いという性質がありますので、一般的には、ある程度、先を見越した備えのために活用するのに向いています。

https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

老後資金

老後資金の確保は下記のように考えています。

会社の401K=退職金=老後資金

積立NISA=老後資金+α

特定口座=余裕資金

具体的な金額は下記のように考えています。

退職金:1000万以上

積立NISA:1300万以上

特定口座:1300万以上

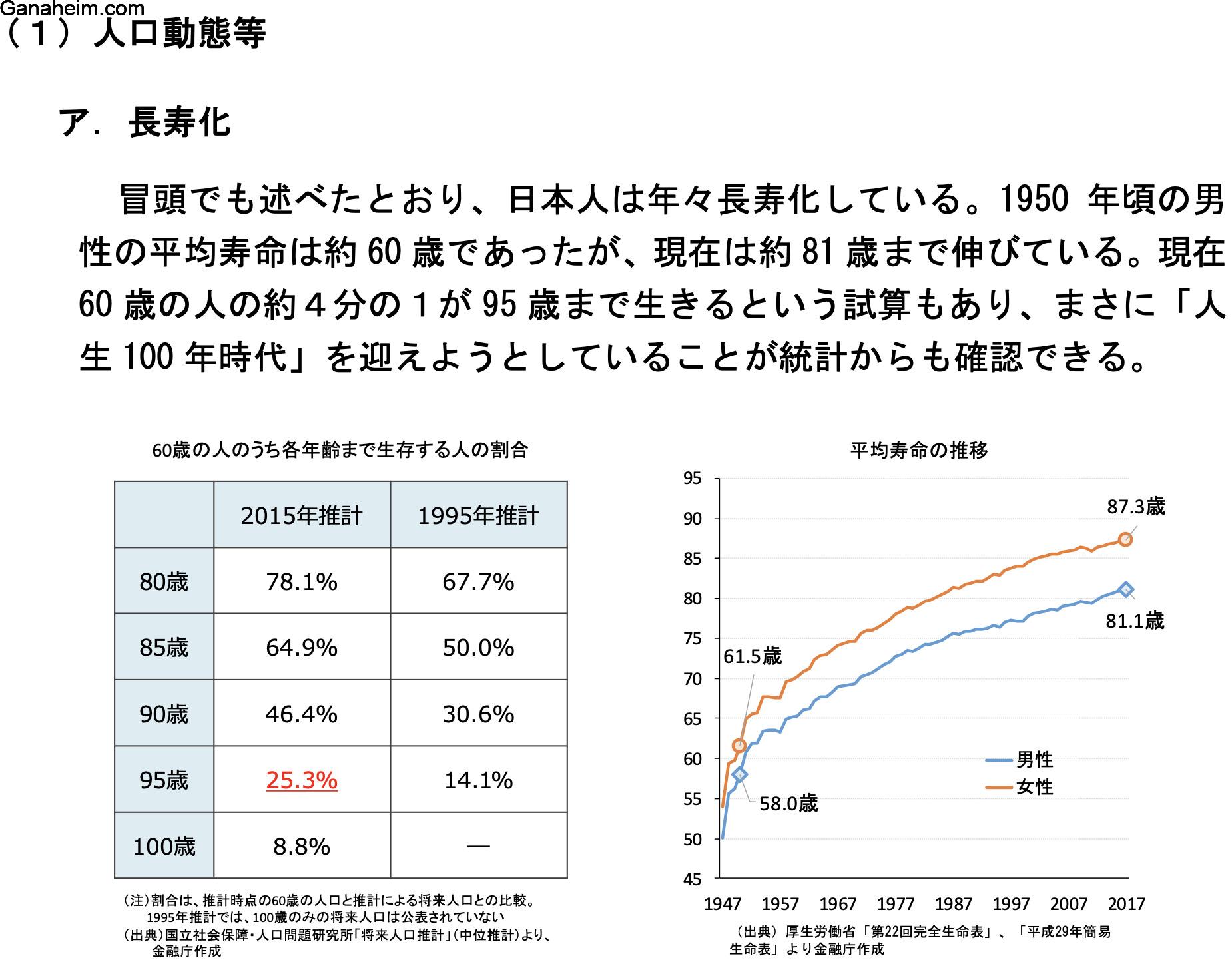

問題になった老後資金2000万円問題の資料

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

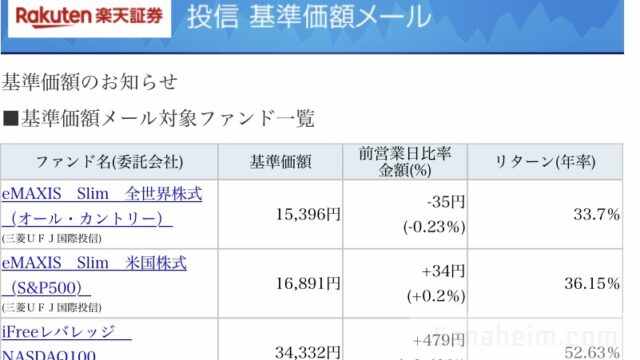

投資信託

老後資金を確保するためには投資信託にて安全に資産形成する必要があると考え楽天証券とSBI証券で運用しています。

楽天証券=積立NISA

SBI証券=特定口座

積立NISAは国が定める銘柄しか選べないのでメジャーで適度に分散されたS&P500に投資しています。

特定口座は色々やってますが、ちょっとリスク高めなレバレッジナスダック100の積立がメインです。

楽天のUSA360も積み立ててます。

短期では米国ETFでSOXL、TECLなどで遊んでます。

SBIネオモバイルで勉強しながら国内株もしてますが、ほんとお遊び程度で運用しています。

レバレッジナスダック100

主にハイテク株に寄った銘柄を集めたナスダックですが、その中でも上位100を集めたものがNASDAQ100ですね。

さらにNASDAQ100に2倍のテコ入れをしたものがレバレッジナスダック100です。

通称レバナスはナスダック100の2倍の値動きをするので、ジェットコースターのような動きをするようです。

レバナスが長期投資に向かないと言われる理由

値動きが激しいので、ボラティリティーが高いとかっていう表現をします。

+50%(増)にもなれば、-50%(減)になったりするので、精神的に危険と言われています。

100万が150万になったり、これはこれでいいんですが、

100万が50万になったりすると、精神的に辛くなります。

僕はまだ経験したことがないですが、結構辛いようですね。

総額100万程度ならまだいいですが、5000万が±50%っていうのは辛いっすね。

他にも、レバナスが長期投資に不向きな理由として、ハイテク株に寄ってるから。

投資の大原則として広い銘柄に分散することと言います。

卵は一つのカゴにもるな?でしたっけ?

分散投資は基本と言いますが、レバナスはハイテク寄りなので、そういう意味ではダメダメですね。

それでもレバナスに投資する理由

でもなぜ、僕がレバナスを資産形成の主軸に置くかというと、少ない資金をリスクをとって増やしたいから。

幅広い分野で投資をするとリターンが望めなくなります。

ある程度資金と資産があれば格言通り”卵は一つのカゴにもるな”って意味っもわかりますが、今は激しい値動きに耐えて時間を味方にして今後伸びると思われるハイテク株に投資することが最短だと思っています。

僕のような資産形成時期の人間には少し高めのリスクをとって、レバナスに投資して、ひたすらホールドして、10年、20年持つことで、資産になると思います。

まとめ

持論ですが、50代、60代にはできないリスクをとった投資ができるのは時間を味方にできるから。

もし僕が20代であればもっと攻めると思いますね。笑

[…] 【投資】レバナスは長期投資に向いているか?iFreeナスダック100を長期投資する理由。僕は親の影響で貯金こそ全てと教わっていた世代なので、株式投資や投資信託は怪しいと思ってい […]