確定拠出年金

確定拠出年金ってご存知でしょうか?

早い話が自己責任型退職金運用ですね。

僕が実際に運用してる401kを紹介しつつ、運任せですが、選んだ銘柄と、現在の実績など紹介します。

今から投資を始める人向けに僕が401kで銘柄選びの参考にした書籍、投資の基本?心得を学んだ書籍を紹介しますので、参考になれば幸いです。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

- 確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。

- 掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b45e1cc.95822314.1b45e1cd.c9700d9a/?me_id=1213310&item_id=19144573&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784775972328.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

企業型DC(企業型確定拠出年金)

僕が勤めている会社はDCと言われる企業型確定拠出年金とです。

会社が負担してくれてる部分と、自己負担の合算55000円まで拠出することができてます。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

企業型DCは、従業員が自動的に加入する場合と、企業型DCに加入できるかどうかを選択できる場合(選択型企業DC)があります。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

https://www.toushin.or.jp/dc_contents/c_dc/

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b45e1cc.95822314.1b45e1cd.c9700d9a/?me_id=1213310&item_id=16635815&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4246%2F9784480864246.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

投資信託

確定拠出年金するにしても、一般的な投資信託の知識が必要です。

仕組みは同じなので。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。投資信託の運用成績は市場環境などによって変動します。投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

https://www.toushin.or.jp/investmenttrust/

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b45e1cc.95822314.1b45e1cd.c9700d9a/?me_id=1213310&item_id=13193730&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3012%2F9784756913012.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ニッセイ

会社が契約しているニッセイの確定拠出年金です。

銘柄は色々ありますが、得たいベネフィットから逆算して銘柄選定をしているので銘柄は絞られます。

国債とか、元本補償とか、リスクの少ない銘柄は選びません。

ある程度リスクに晒さないと利益は得られないと本で読んだことがあります。笑

なので、基本的には株式ですね。

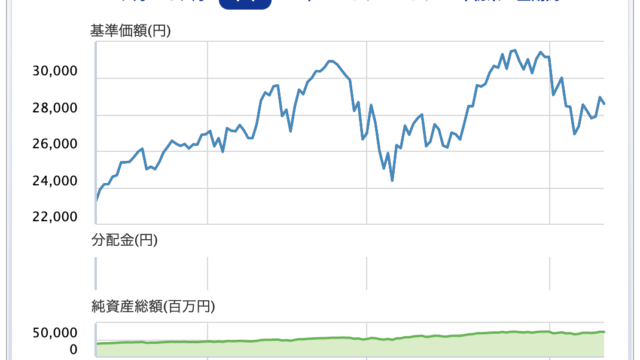

僕が選んだ銘柄はこちらです。2023/6/30現在

注意:なぜDCダイワ外国株式インデックスを選んだかは別の記事で紹介します。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b45e1cc.95822314.1b45e1cd.c9700d9a/?me_id=1213310&item_id=16491722&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5444%2F9784478025444.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

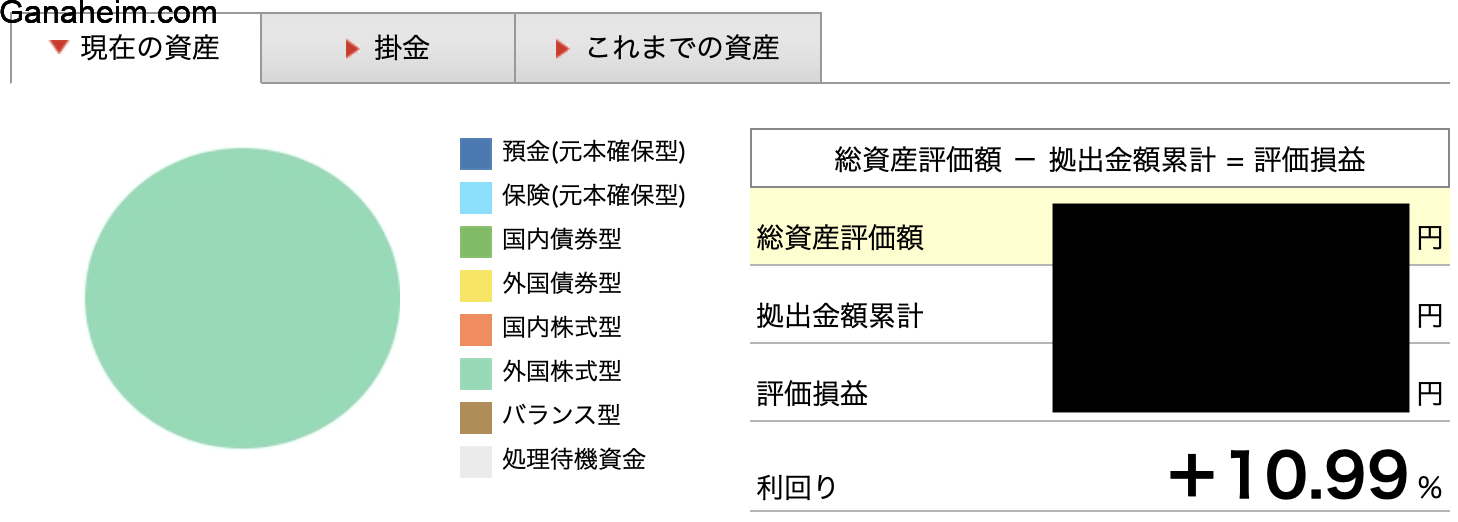

運用状況と目標値

2023年6月末の運用実績です。

利回り10.99%ってやばいっすね。

気絶してただひたすら入金しているのが最短最適の資産形成なのかも。。

目標

退職までひたすら確定拠出年金は続けるとして、毎月5.5万円を入金します。

毎年66万を市場に晒してお金に働いてもらいます。

目標は最低2000万、目指せ3000万で考えています。

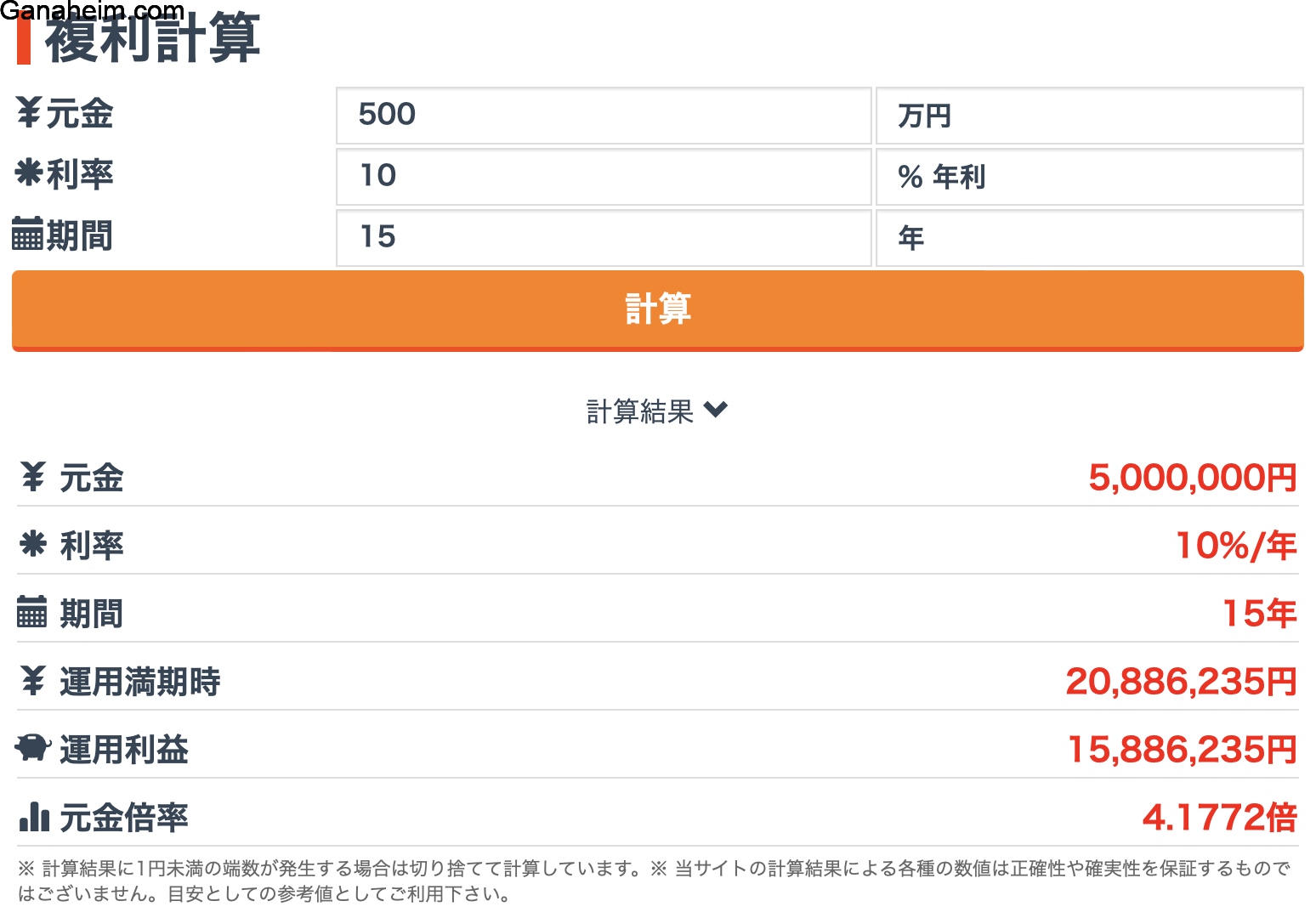

シュミレーション1:500万、15年

仮想でシュミレーションしてみましょう。

現在の価格から入金なしで、どの程度の資金を生み出すか確認してみました。

手元資金500万 (現在の入金金額)

投資期間は15年 (15年後には希望退職したい願望)

福利は5%、7%、10%で計算。

計算はこちらの「福利計算」というサイトでしてみました。

https://www.fukuri.info

10%

理想的な利回りですね。

目標値を超えて2000万の成果!

7%

目標値達成!

利回り7%で1300万超えてきそうですね。

5%

残念。

年利5%だと目標値に未達ですね。

シュミレーション2:500万、15年、毎月5.5万積立

仮想でシュミレーションしてみましょう。

実際今僕が実践している積立内容です。

手元資金500万 (現在すでに入金している金額)

投資期間は15年 (15年後には希望退職したい願望)

毎月5.5万円入金 (会社+個人で支出している毎月の合計金額)

計算はこちらの「積立計算」というサイトでしてみました。

https://keisan.casio.jp/exec/system/1254841870

月数 | 年数 | 元金 | 繰入後 元金 | 利息 | 税引後 利息 | 税引後 元利合計 | 実質 利率 |

| 1 | 5,055,000 | 5,055,000 | 42,125 | ||||

| 2 | 5,110,000 | 5,110,000 | 84,708 | ||||

| 3 | 5,165,000 | 5,165,000 | 127,749 | ||||

| 4 | 5,220,000 | 5,220,000 | 171,249 | ||||

| 5 | 5,275,000 | 5,275,000 | 215,207 | ||||

| 6 | 5,330,000 | 5,330,000 | 259,623 | ||||

| 7 | 5,385,000 | 5,385,000 | 304,498 | ||||

| 8 | 5,440,000 | 5,440,000 | 349,831 | ||||

| 9 | 5,495,000 | 5,495,000 | 395,622 | ||||

| 10 | 5,550,000 | 5,550,000 | 441,872 | ||||

| 11 | 5,605,000 | 5,605,000 | 488,580 | ||||

| 12 | 1年 | 5,660,000 | 6,148,580 | 539,818 | 539,818 | 6,199,818 | 9.537% |

| 168 | 14年 | 14,240,000 | 38,153,230 | 24,231,173 | 24,231,173 | 38,471,173 | 170.163% |

| 169 | 14,295,000 | 38,208,230 | 24,549,574 | ||||

| 170 | 14,350,000 | 38,263,230 | 24,868,434 | ||||

| 171 | 14,405,000 | 38,318,230 | 25,187,752 | ||||

| 172 | 14,460,000 | 38,373,230 | 25,507,528 | ||||

| 173 | 14,515,000 | 38,428,230 | 25,827,763 | ||||

| 174 | 14,570,000 | 38,483,230 | 26,148,456 | ||||

| 175 | 14,625,000 | 38,538,230 | 26,469,607 | ||||

| 176 | 14,680,000 | 38,593,230 | 26,791,217 | ||||

| 177 | 14,735,000 | 38,648,230 | 27,113,285 | ||||

| 178 | 14,790,000 | 38,703,230 | 27,435,811 | ||||

| 179 | 14,845,000 | 38,758,230 | 27,758,796 | ||||

| 180 | 15年 | 14,900,000 | 42,658,796 | 28,114,285 | 28,114,285 | 43,014,285 | 188.686% |

| —- | —– | ||||||

| 課税 | 0 | ||||||

| 税引後 | 14,900,000 | 28,114,285 | 43,014,285 | 188.686% |

まじか。

積立元金額:1490万

繰入後金額:4265万

課税前だと4300万とか。。。

まとめ

現時点の運用実績は10%越えです。

目標値を超えるには7%以上の利回りが必要なので、現状合格ですね。

ですが、こんな調子のいい相場が続くわけないので、どこかで5%になり、3%になったりもあるでしょう。。

でもまぁ〜401kは基本的に下ろせないので気絶して放置が一番かと思います。

下ろせないということは少々リスクの高い銘柄で不安になっても放置以外にない。

ということは・・・やっぱ株式でしょ!笑

毎月月初にレポートします。

誰かの何かの参考になれば幸いです。